FAQ: Dobbelt væsentlighedsanalyse (DMA)

Sustainbusiness

Hvad er en dobbelt væsentlighedsanalyse? Hvem bør udføre den, og hvilke fordele er der ved at gøre det? Hvordan udfører man en DMA, og hvad er resultatet? Dette er nogle af de ofte stillede spørgsmål, vi møder omkring dobbelt væsentlighedsanalysen, og som vi vil besvare i denne guide.

#1 Hvad er en dobbelt væsentlighedsanalyse?

For de virksomheder, der skal opfylde kravene til bæredygtighedsrapportering fra Corporate Sustainability Reporting Directive (CSRD), stiller de europæiske standarder for bæredygtighedsrapportering (ESRS) nye oplysningskrav og datapunkter, som store virksomheder samt visse børsnoterede virksomheder skal følge. I denne sammenhæng er en dobbelt væsentlighedsanalyse afgørende, da den hjælper jer med at identificere og vurdere, hvilke bæredygtighedsemner der er mest relevante for jeres virksomhed at adressere og rapportere om.

#2 Hvad er formålet med en dobbelt væsentlighedsanalyse?

Dobbelt væsentlighedsanalyse, også kendt som “Double Materiality Assessment” på engelsk, er et centralt element i en bæredygtighedsstrategi. Selvom analysen kun er et lovkrav for virksomheder, der er omfattet af CSRD, kan den være en værdifuld proces for alle virksomheder, der ønsker at definere deres strategiske retning for bæredygtighed.

Formålet med dobbelt væsentlighedsanalyse er at identificere de vigtigste bæredygtighedsemner for din virksomhed og dens rapportering. Analysen prioriterer de mest væsentlige påvirkninger, risici og muligheder inden for bæredygtighed (IRO). Den giver indsigt i, hvordan virksomheden påvirker mennesker, samfund og miljø, samt hvordan eksterne faktorer, som klimaforandringer, påvirker jeres økonomi og drift.

Med en DMA får I en klar oversigt over hele ESG-agendaen, hvor unødvendige forstyrrelser fjernes, så I står tilbage med en tydelig prioriteret liste over områder, der kræver jeres fokus.

Her er 5 spørgsmål I bør stille jer selv, før I udfører en dobbelt væsentlighedsanalyse

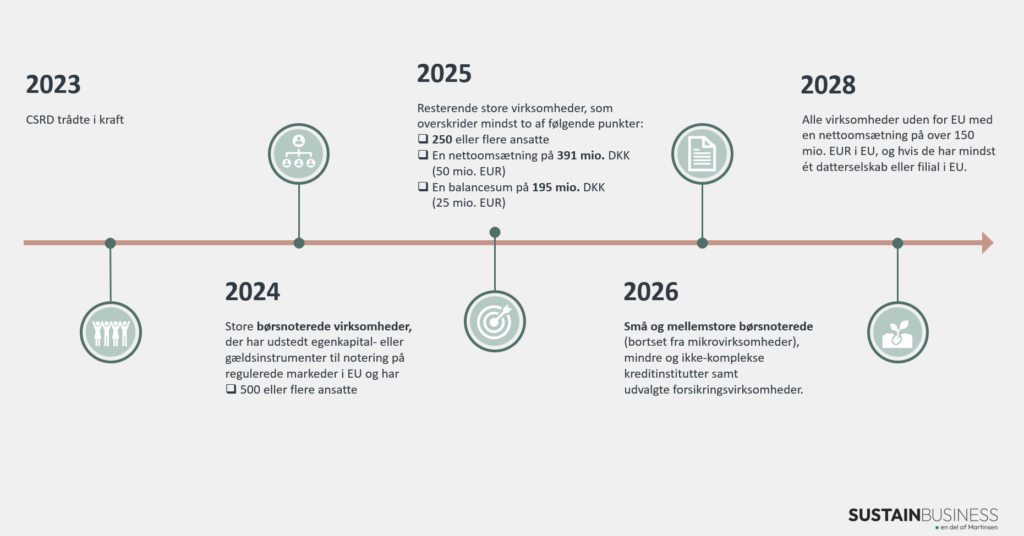

#3 Hvem bliver omfattet af CSRD?

Fra 2024 skal alle store virksomheder og børsnoterede selskaber, der er omfattet af årsregnskabslovens regnskabsklasse C (stor) og D, rapportere om bæredygtighed (ESG) i henhold til specifikke standarder, kendt som ESRS. Herunder ses en tidslinje over, hvordan CSRD indfases, og hvem der bliver omfattet:

#4 Giver det mening at udføre en dobbelt væsentlighedsanalyse, hvis man ikke er omfattet af CSRD?

I SustainBusiness anbefaler vi, at I som SMV udarbejder en dobbelt væsentlighedsanalyse tilpasset jeres virksomheds ressourcer, også selvom I ikke nødvendigvis er direkte omfattet af CSRD. Selve analysearbejdet kan nemlig give jer en konkurrencefordel.

Den frivillige ESRS (VSME)

De seneste anbefalinger fra European Financial Reporting Advisory Group (EFRAG), peger på en vej frem for SMV’er. Anbefalingerne, der er udformet i en frivillig standard, er skræddersyet til at støtte SMV’er i deres indsats for at rapportere om ESG.

Formålet med VSME (Voluntary reporting standard for SMEs), er at styrke og gøre ESG-arbejdet mere overskueligt for SMV’er, ved at standardisere de eksisterende ESG-data i ESRS-standarderne. Dette letter byrden ved at begrænse antallet af ESG-data. SMV’er kan dermed opfylde kravene fra CSRD og ESRS uden at drukne i detaljer. Samtidig tilskynder den SMV’erne til at levere ESG-data, hvilket kan imødekomme efterspørgsel efter data fra långivere, investorer og større kunder.

Standarden er blevet opdateret flere gange og er endnu ikke endeligt godkendt, men forventes at blive det i starten af 2025.

Læs mere om rapporteringsstandarden lavet til SMV’er her.

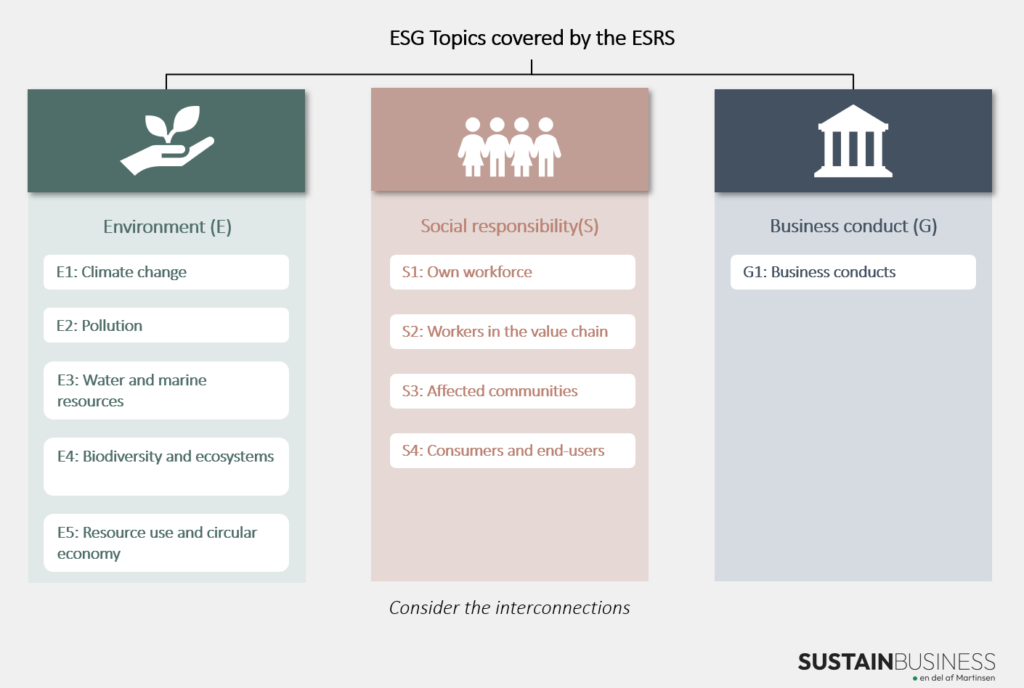

#5 Skal man vurdere alle ESRS-emner?

ESRS-standarden, som danner grundlaget for den bæredygtighedsrapportering, virksomheder skal udføre i forbindelse med CSRD-rapporteringen, omfatter hele 1.144 målepunkter.

Virksomheder skal identificere påvirkninger, risici og muligheder inden for de 10 ESG-emner, og under CSRD er det obligatorisk at overveje alle emnerne. Man skal som udgangspunkt ikke rapportere på alle ESRS-kategorier. Din virksomhed bør i stedet udføre en dobbelt væsentlighedsanalyse for at finde frem til de emner og nøgletal, der er mest relevante at fokusere på og rapportere om.

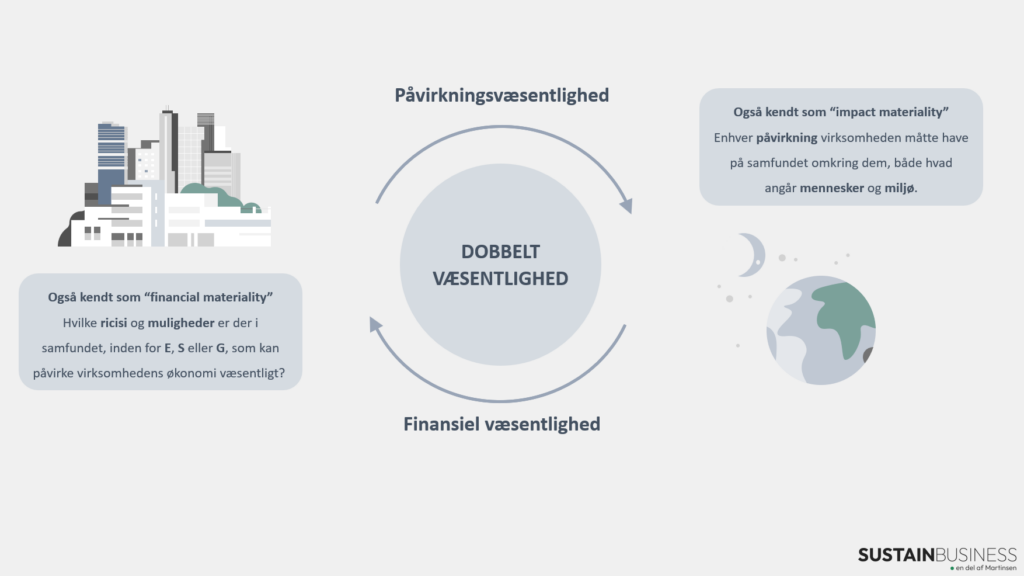

#6 Hvornår er et ESRS-emne væsentligt?

Påvirkningsvæsentlighed (Impact materiality):

Et bæredygtighedsemne anses for væsentligt ud fra et “påvirkningssperspektiv”, når den omfatter virksomhedens væsentlige faktiske eller potentielle, positive eller negative indvirkninger på mennesker eller miljøet på kort, mellemlang og lang sigt.

Påvirkningerne omfatter dem, der er knyttet til virksomhedens egne aktiviteter samt til dens værdikæde, både opstrøms og nedstrøms, herunder gennem virksomhedens produkter og tjenester samt via dens forretningsrelationer.

(Jf. ESRS 1, afsnit 43)

Finansiel væsentlighed (Financial materiality):

Et ESG-emne anses for at være væsentligt ud fra et “finansielt perspektiv”, hvis det kan udløse finansielle effekter for virksomheden ved potentielt at generere risici eller muligheder, som påvirker eller sandsynligvis vil påvirke virksomhedens aktuelle situation, fremtidige udvikling, økonomiske position, pengestrømme, adgang til kapital og kapitalomkostninger – og dermed virksomhedens værdi – på kort, mellemlang eller lang sigt.

Et ESRS-emne opfylder kriterierne for dobbelt væsentlighed, hvis:

- det er betydningsfuldt fra et påvirkningsperspektiv

- det er betydningsfuldt fra et finansielt perspektiv

- eller begge dele.

#7 Hvad er fordelene ved dobbelt væsentlighedsanalyse?

Virksomheder, der kan dokumentere deres miljømæssige og sociale ansvar, vil stå med en konkurrencemæssig fordel. Dette gælder også for små og mellemstore virksomheder (SMV’er), som ikke er børsnoterede, og dermed ikke direkte er omfattet af kravene i CSRD.

Strategiske grunde til at udføre en DMA:

- Kunders øgede krav og forventninger: Vær i stand til at levere transparent og standardiseret bæredygtighedsinformation for at imødekomme øget kontrol fra store kunder. Opnå en konkurrencefordel ved at arbejde med de væsentlige IRO’er – og vise politikker, handlinger, mål og målepunkter.

- Dataanmodninger fra banken: Banker og investorer begynder at tage ESG-hensyn med i deres finansieringsbeslutninger. CSRD-rapportering skal gøre det lettere for dem at forstå, hvordan din organisation håndterer de væsentlige ESG-påvirkninger, risici og muligheder, samt hvordan jeres handlingsplaner skrider frem. CSRD-oplysninger vil hjælpe dig med at besvare deres ESG-spørgsmål/anmodninger på en standardiseret måde.

- Medarbejdernes interesse: Imødekom medarbejdernes interesse i virksomhedens arbejde med bæredygtighed på en omfattende og standardiseret måde. Denne gennemsigtighed taler til nutidens arbejdsstyrke, især yngre generationer, der prioriterer at arbejde for ansvarlige, værdibaserede organisationer.

- Standardiseret tilgang til ESG: ESRS-compliance kræver en standardproces, der gentages årligt for at forberede indholdet af ESRS. Når organisationen har fastlagt rollerne og de nødvendige værktøjer til at gennemføre det, kan det effektiviseres. ESRS fungerer som et klart, foruddefineret mål, som ESG-rapporteringen bør føre til.

Læs mere om de kommercielle gevinster din virksomhed kan hente ved at arbejde strategisk med bæredygtighed her.

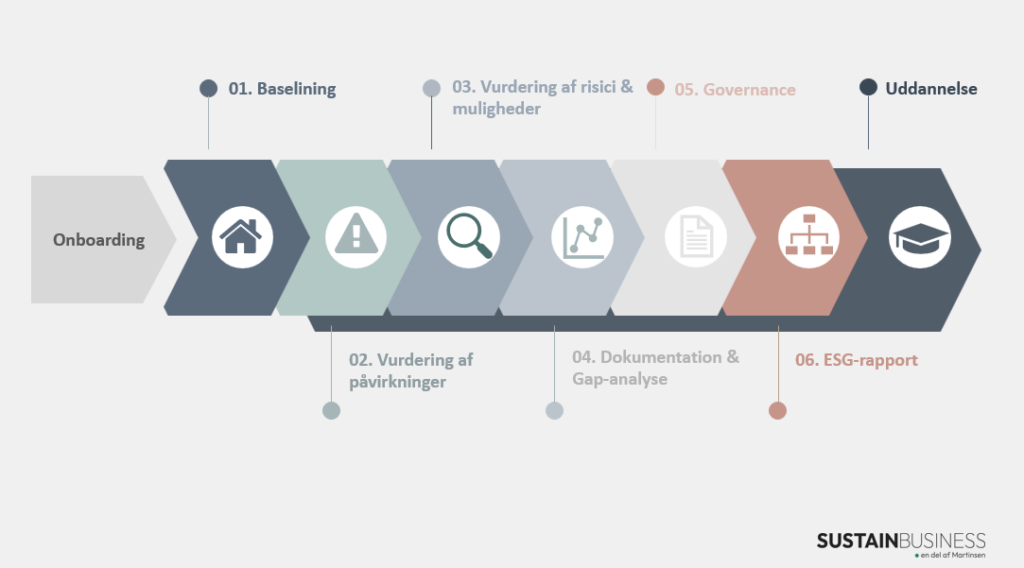

#8 Hvordan udfører man en dobbelt væsentlighedsanalyse?

DMA-processen omfatter følgende trin, som er beskrevet som lovkrav i ESRS:

- Identificering af væsentlige IRO’er (påvirkninger, risici og muligheder) relateret til virksomhedens aktiviteter og værdikæde.

- Vurdering og prioritering af disse IRO’er med henblik på at fastslå deres væsentlighed.

- Fastlæggelse af passende tærskler og kriterier for væsentlighed.

- Rapportering af resultatet og beskrivelse af den anvendte proces.

SustainBusiness CSRD-proces

#9 Hvad er resultatet af en dobbelt væsentlighedsanalyse?

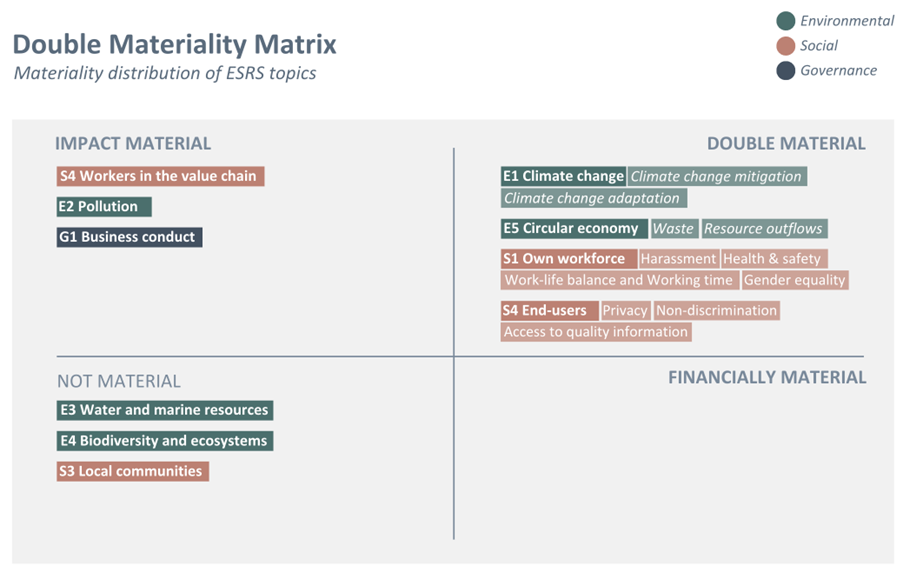

Resultatet af dobbelt væsentlighedsanalysen er kort sagt en liste over de påvirkninger, risici og muligheder (IRO), som er mest væsentlige for din virksomhed at adressere. Virksomheder ender typisk med 15-20 væsentlige emner, som de efterfølgende skal rapportere på.

Her er et eksempel på den visuelle repræsentation af DMA-resultaterne:

Fra DMA til færdig ESG-rapport

Men arbejdet stopper ikke, når DMA’en er færdig. De næste skridt involverer at gennemgå de krav og data, der skal med i ESG-rapporten, lukke eventuelle gaps og mangler og forberede den endelige ESG rapport. Selvom dobbelt væsentlighedsanalysen ikke er slutningen på rejsen, er det et obligatorisk udgangspunkt, og processen er underlagt revision for CSRD-pligtige virksomheder. Bliv klogere på de 5 trin fra dobbelt væsentlighedsanalyse til færdig ESG-rapport her.

Når virksomheder påbegynder deres første dobbelt væsentlighedsanalyse, påbegyndes også arbejdet og processen for due diligence. DMA’en er nemlig et afgørende element i forhold til at påbegynde indsamlingen af relevant data om virksomhedens påvirkninger, risici og muligheder i sine aktiviteter og værdikæde.

Vil du vide mere?

Hold dig opdateret med vores seneste artikler, analyser og podcasts ved at besøge vores blog eller tilmelde dig vores nyhedsbrev.

Book et møde med os

Har du spørgsmål eller brug for hjælp til at navigere de nye krav om dobbelt væsentlighedsanalyse i forbindelse med CSRD? Hos SustainBusiness er vi dedikerede i at støtte virksomheder i at skabe reel forandring og kommerciel succes gennem dobbelt væsentlighedsanalyser, ESG strategi og rapportering samt uddannelse til medarbejdere og ledelse. Ønsker du at høre mere om, hvordan vi kan hjælpe din virksomhed med ESG?