Hvorfor SMV’er ikke bør ignorere due diligence

I denne artikel kigger vi nærmere på dobbelt væsentlighedsanalyse og due diligence. Vi giver vores bud på, hvorfor det er afgørende for SMV’er at komme i gang med det strategiske bæredygtighedsarbejde allerede nu, hvis du også i fremtiden ønsker at være en attraktiv samarbejdspartner for jeres store kunder.

CSRD & due diligence – Har I styr på hvordan bæredygtighed påvirker jeres strategiske planlægning?

Allerede fra i år bør mange virksomheder begynde at forberede sig på at kunne rapportere i henhold til CSRD og de underliggende standarder i ESRS. Dette gælder både for store virksomheder, der skal rapportere i 2026, og mindre virksomheder, der ikke er direkte underlagt CSRD endnu. Årsagen er, at både store og små virksomheder skal overveje, hvordan de nye rapporteringskrav kan påvirke deres strategiske arbejde.

De nye rapporteringskrav betyder, at flere virksomheder står over for at gennemføre deres første dobbelt væsentlighedsanalyse. Denne analyse og den medfølgende interessentinvolvering er nemlig en forudsætning for, at virksomheder kan etablere den rette governance-struktur og sikre sig de rette datasystemer i tide. Dette analysearbejde muliggør, at den enkelte virksomhed kan leve op til de nye rapporteringskrav fra enten myndighederne eller deres interessenter.

Dobbelt væsentlighedsanalysen — Hjørnestenen i jeres rapportering og strategiske arbejde med bæredygtighed

Dobbelt væsentlighedsanalysen er hjørnestenen i den nye bæredygtighedsrapportering under CSRD og ESRS. Med denne analyse vurderes det, hvilke påvirkninger jeres virksomhed har på samfundet, menneskerettigheder, miljø og klima – og hvordan disse faktorer omvendt påvirker jeres virksomhed.

Dobbelt væsentlighedsanalysen er derfor helt afgørende for, at I som virksomhed kan vurdere, hvilke ESG-emner og datapunkter, der er væsentlige for jeres virksomhed at adressere og rapportere på. Analysen sætter rammerne for jeres strategiske prioriteter og arbejde på kort, mellem og langt sigt.

De nyste anbefalinger fra EFRAG fra oktober 2023 peger også på dobbelt væsentlighedsanalysen som et afgørende redskab for de SMV’er, der ønsker at rapportere og arbejde strategisk med bæredygtighed. Særligt hvis din virksomhed oplever nye krav fra for eksempel forretningspartnere som kunder og pengeinstitutter, bør I særligt overveje om det ikke er tid til at påbegynde dette strategiske arbejde.

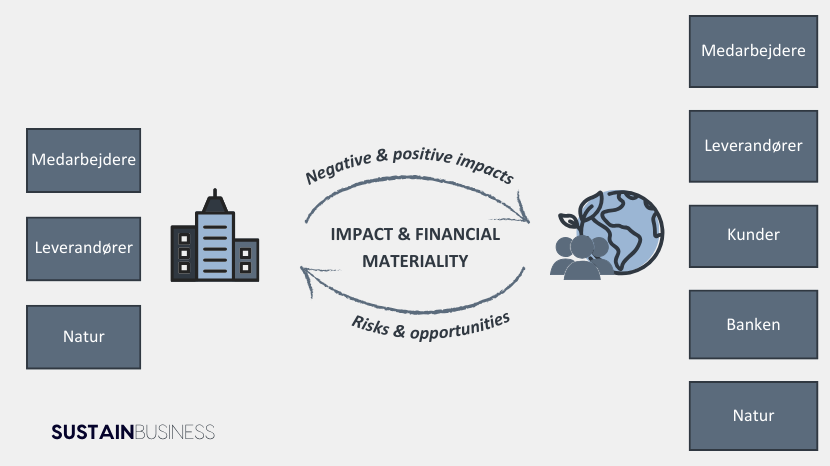

I figuren nedenfor kan du se et overblik over dobbelt væsentlighedsanalysen og nogle af de interessenter, som kan være relevante at bringe i spil. Billedet er ikke udtømmende, da der kan være andre interessenter som er relevant for netop jeres virksomhed.

Når virksomheder påbegynder deres første dobbelt væsentlighedsanalyse, begynder de også arbejdet med due diligence. Denne proces er afgørende for at indsamle relevant data om virksomhedens påvirkninger, risici og muligheder i sin værdikæde. Virksomheder skal nemlig identificere relevante interessenter, hvis de vil rapportere i overensstemmelse med CSRD-direktivet. Ofte vælger virksomhederne deres leverandører som en af disse interessenter, som de vil inddrage og bruge til at informere deres dobbelte væsentlighedsanalyse.

| “Due diligence” er kort sagt processen med at identificere, forebygge og håndtere negative påvirkninger på menneskerettigheder, miljø og samfund i virksomhedens aktiviteter og værdikæde. I OECD beskrives due diligence som en kontinuerlig proces med seks trin, baseret på internationale retningslinjer som OECD og UNGP. Corporate Sustainability Due Diligence (CSDDD)-direktivet bygger på konceptet om “due diligence” med det formål at fremme bæredygtig og ansvarlig virksomhedsadfærd og integrere menneskerettigheder og miljøhensyn i virksomheders drift og ledelse. Hvis direktivet vedtages i 2024, vil kravene træde i kraft tidligst i 2026. |

CSRD vil sætte skub i due diligence hos SMV’erne

Det er netop, når de større virksomheder, som er underlagt CSRD, begynder at række ud til interessenter i deres værdikæde, at de nye krav og forespørgsler indirekte vil påvirke SMV’erne. Her bliver SMV’ernes arbejde med bæredygtighed et decideret konkurrenceparameter.

Når de store kunder bliver direkte berørt af lovgivningen, vil de begynde at henvende sig til forskellige interessenter i deres værdikæde for at sikre, at de har styr på blandt andet menneskerettigheder og andre bæredygtighedspåvirkninger. Da alle virksomheder er en del af en værdikæde, bliver bæredygtighedspåvirkninger og due diligence derfor også et relevant strategisk fokuspunkt for SMV’er i de kommende år.

For at imødekomme kunders nye krav som følge af due diligence, kan I spørge jer selv:

- Kan min virksomhed dokumentere, at vi ikke er knyttet til krænkelser af menneskerettigheder og negative påvirkninger på klima og miljø i vores virksomhed og værdikæde?

- Har vi udarbejdet vores interne og eksterne Code of Conduct i overensstemmelse med OECD og UNGP?

- Kan vi dokumentere eller forklare hvor vores virksomhed har påvirkninger, og hvor alvorlige disse påvirkninger er? Om det er negative eller positive påvirkninger? Om disse påvirkninger er faktiske eller potentielle?

Nye forretningsmuligheder — Jo før, jo bedre

Ved at påbegynde arbejdet nu åbner I døren for nye forretningsmuligheder. En tidlig indsats vil ikke blot lette overgangen, men også styrke jeres ansvarlighed og gennemsigtighed – afgørende elementer for at imødekomme CSRD-kravene, der rammer virksomheden enten direkte eller indirekte.

Dette arbejde, herunder due diligence, vil opbygge tillid hos jeres interessenter og styrke jeres virksomheds omdømme som en ansvarlig aktør. Samtidig styrker det jeres konkurrenceevne, idet I kan imødekomme den stigende efterspørgsel efter ESG-data fra B2B-kunder og innovere nye produkter og tjenester med fokus på bæredygtighed til B2C-kunder.

Ved at have styr på jeres påvirkninger i aktiviteter og værdikæde kan I som SMV demonstrere en modenhed og seriøsitet, som gør jer til en fortsat værdifuld forretnings- og samarbejdspartner i fremtiden.

Hos SustainBusiness hjælper vi både vores kunder, som skal være CSRD-compliant, men har samtidig en tilpasset proces, der gør SMV’er i stand til at arbejde strategisk med bæredygtighed og due diligence-processen med afsæt i de nyeste anbefalinger fra EFRAG.

Går I med overvejelser om at arbejde kommercielt med bæredygtighed? Og er I klar over hvordan de nye lovkrav rammer jeres virksomhed?

Hos SustainBusiness er vi dedikerede i at støtte virksomheder i at skabe reel forandring og kommerciel succes gennem dobbelt væsentlighedsanalyse, strategi, rapportering og uddannelse. Ønsker du at høre mere om, hvordan vi kan hjælpe din virksomhed? Udfyld kontaktformularen nedenfor, og vi kontakter dig for en uforpligtende samtale.

Hold dig opdateret med vores seneste artikler, analyser og podcasts ved at besøge vores blog eller tilmelde dig vores nyhedsbrev for at få dem direkte tilsendt til din indbakke.