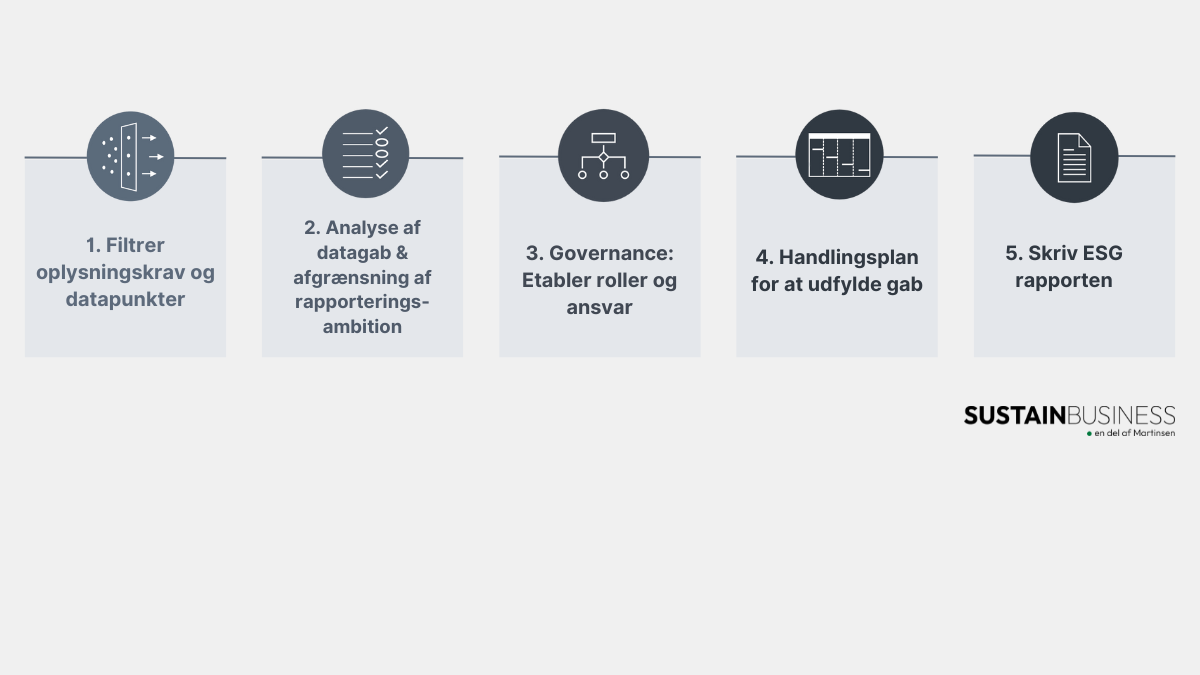

5 trin efter dobbelt væsentlighedsanalysen (DMA)

Når din virksomhed har gennemført en dobbelt væsentlighedsanalyse (DMA), står I med værdifuld indsigt – men arbejdet stopper ikke her. I denne artikel guider vi dig gennem de fem trin fra dobbelt væsentlighedsanalyse til færdig ESG-rapport.

Sustainbusiness

Af Felicia Ionasco, Senior ESG konsulent & CSRD specialist i SustainBusiness

En dobbelt væsentlighedsanalyse (DMA) hjælper din virksomhed med at identificere de vigtigste bæredygtighedsemner til jeres ESG-rapportering i henhold til ESRS-kravene (European Sustainability Reporting Standards). DMA’en fokuserer på virksomhedens påvirkninger på klima, miljø og mennesker, samt ESG-risici og muligheder for din virksomhed. DMA er et krav under CSRD (Corpotate Sustainability Reporting Directive), og giver grundlag for rapportering samt strategisk indsats.

Sådan kommer du videre

Når jeres første dobbelt væsentlighedsanalyse er udført, er arbejdet dog ikke færdigt. De næste skridt er at filtrere oplysningskrav, lukke datagab og forberede en rapport, der opfylder CSRD-kravene.

DMA’en er en værdifuld investering, der giver jer vigtig indsigt og et solidt fundament at bygge jeres videre bæredygtighedsindsatser på. Husk, at selvom DMA ikke er slutningen på processen, er det et obligatorisk udgangspunkt, og processen skal revideres.

Hvis du endnu ikke er gået i gang med dobbelt væsentlighedsanalysen, anbefaler vi, at du tager et kig på denne vejledning eller vores FAQ.

Fra dobbelt væsentlighedsanalyse til ESG-rapport

Denne artikel vejleder dig i næste skridt efter en dobbelt væsentlighedsanalyse, så din ESG-rapport opfylder CSRD-kravene.

Vi kommer omkring 5 trin:

Trin 1: Filtrer oplysningskrav og datapunkter

Når I har gennemført jeres dobbelt væsentlighedsanalyse, er næste skridt en datapunktsanalyse. Formålet med analysen er at skabe overblik over de specifikke oplysningskrav (DR’er) og datapunkter (DP’er) til jeres CSRD-rapportering. Målet er at filtrere relevante datapunkter fra jeres DMA-resultater, så I står med en færdig liste over de datapunkter, der skal indgå i ESG-rapporten. Denne proces, som er beskrevet i ESRS, kaldes “fastlæggelse af informationens væsentlighed.”

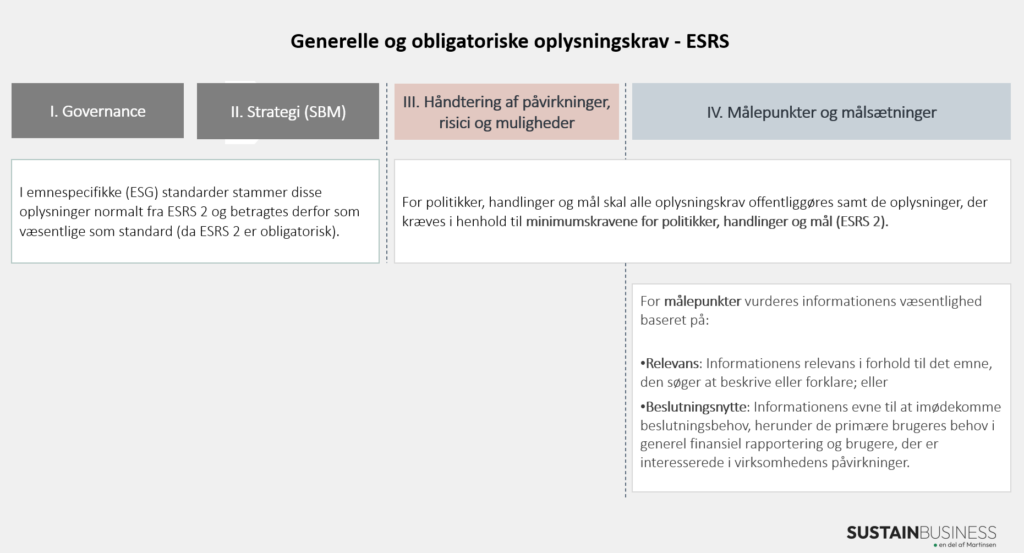

For at navigere i DR’er og DP’er er det vigtigt at forstå strukturen i ESRS-standarderne. ESRS 2 om generelle oplysninger og de 10 ESRS-standarder følger alle samme opbygning med fire grundlæggende søjler:

- Governance (GOV)

- Strategy (SBM)

- Impact, risk and opportunity management (IRO)

- Metrics and Targets (MT)

| ESRS 2 – generelle oplysninger er obligatorisk, og kræver at virksomheden beskriver sin forretningsmodel, værdikæde, processen for væsentlighedsanalyse og dens resultater. Formålet er at give læserne af rapporten en grundlæggende forståelse af virksomhedens situation og skabe kontekst for den efterfølgende information om væsentlige ESG-emner. ESRS 2 indeholder også minimumskrav til oplysninger (MDR) om politikker, handlinger, mål og målepunkter. |

Hver ESRS-standard indeholder specifikke oplysningskrav og datapunkter, som I skal vurdere for deres væsentlighed.

Men hvordan vurderer man væsentligheden af et datapunkt?

For hver væsentlig ESRS-standard og underemne skal virksomheden rapportere efter de relevante DR’er. Illustrationen nedenfor viser, hvordan man fastlægger hvilke oplysningskrav der er væsentlige at rapportere på, i forhold til væsentlige emner og underemner og under-underemner.

Filtreringsprocessen kan virke overvældende, særligt for dem, der ikke tidligere har arbejdet med bæredygtighedsrapportering (f.eks. GRI, SASB eller frivillig ESG-rapportering). Der er over 1200 datapunkter i ESRS, som skal gennemgås og vurderes for deres væsentlighed.

EFRAG har udarbejdet en Excel-fil med alle datapunkterne opdelt i emner, som kan bruges som udgangspunkt for processen. Den finder du lige her. Flere virksomheder vælger at implementere en softwareløsning for at gøre rapporteringsprocessen mere effektiv.

Trin 2: Analyse af datagab & afgrænsning af ambition

Næste trin, efter at have filtreret ikke-væsentlige DR’er og DP’er fra, er at analysere datagab. Dette indebærer at identificere eksisterende data og manglende data for at kunne rapportere på de væsentlige bæredygtighedsemner fra dobbelt væsentlighedsanalysen.

Når du analyserer datagab, handler det om at vurdere, om du har alle nødvendige politikker, handlinger, mål og målepunkter – eller om noget af dette mangler. Der kan for eksempel være emner, hvor I mangler en klar politik eller konkrete mål og handlinger. Når manglerne er kendt, skal du beslutte, hvor ambitiøs rapporteringen skal være: Hvilke mangler vil I arbejde på at udfylde?

Når du afgrænser jeres rapporterings ambition, bør du overveje følgende:

- Hvad er de tilladte overgangsperioder for specifikke datapunkter?

- Er de manglende oplysninger obligatoriske eller frivillige?

- Ønsker virksomheden at have politikker, handlinger og mål for de pågældende emner? Husk, det er tilladt at rapportere, at de ikke findes endnu.

- Hvilke emner er de vigtigste at starte med, og hvilke ressourcer (tid, medarbejdere, budget) har du til rådighed i forhold til rapporteringsfristen?

Husk disse tre nøglepunkter i din datagabsanalyse:

- ESRS 2 er den eneste obligatoriske standard.

- Virksomheder må gerne oplyse, at de mangler politikker, handlinger og mål for væsentlige emner.

- Der er dog målepunkter udover de Minimum Disclosure Requirements (MDR-M), som kan være væsentlige, og som du ikke må overse.

| Praktisk tip: Brug Excel-filen fra EFRAG til at liste alle datapunkter. Du kan tilføje en kolonne ved siden af hvert datapunkt for at markere, om det er fuldt tilgængeligt, delvist tilgængeligt eller mangler. Overvej, om dine nuværende politikker er tilstrækkelige. Har de klare ansvarsområder og tydeligt omfang? Brug Minimum Disclosure Requirements som en guide til at vurdere, om dine politikker, handlinger og mål er detaljerede nok. |

Når du har identificeret datagabs og besluttet, hvilke af dem du vil udfylde, er det tid til at fortsætte med de næste to trin, som kan udføres samtidigt.

Trin 3: Governance – Etabler roller og ansvar

Governance er et centralt element i ESRS, men også en central del af god forretningsdrift. Når du laver din datagabsanalyse på ESRS 2 (obligatoriske oplysninger), vil du sandsynligvis opdage, at der er et stort gab for jer i forhold til oplysningskravene (DR) til governance-afsnittet. Det er tilfældet for de fleste virksomheder.

Se en kort opsummering af governance oplysningskravene (DR) nedenfor:

- GOV-1: Sammensætningen, rollerne, ansvaret og bæredygtighedsrelateret ekspertise i virksomhedens ledelsesorganer, samt deres tilsyn med bæredygtighedspåvirkninger, risici og muligheder.

- GOV-2: Hvordan og af hvem virksomhedens ledelsesorganer informeres om bæredygtighedsanliggender, samt hvilke specifikke bæredygtighedsspørgsmål de har behandlet i rapporteringsperioden.

- GOV-3: Om incitamentsordninger for ledelsesorganerne er knyttet til bæredygtighedspræstationer.

- GOV-4: Hvordan virksomhedens due diligence-processer afspejles i bæredygtighedsrapporten.

- GOV-5: Processerne for risikostyring og intern kontrol i forbindelse med bæredygtighedsrapportering, herunder de vigtigste risici, afbødningsstrategier og hvordan disse integreres i interne funktioner.

Da ESRS 2 er obligatorisk, og solid governance er grundlaget for implementeringen af handlingsplanen, er det en god idé at begynde at arbejde på at lukke disse gabs.

For at styrke din governance-struktur kan du overveje følgende skridt:

- Identificer hvilke organisatoriske strukturer og processer i forhold til bæredygtighed, der mangler.

- Tildel roller og ansvar i bestyrelsen og ledelsen til at overvåge virksomhedens bæredygtighedsindsats (såsom at godkende bæredygtighedsstrategien, overvåge præstation og fremskridt, godkende bæredygtighedsrapporten osv.).

- Formalisér disse roller ved at opdatere eller oprette kommissorier for relevante udvalg, bestyrelsesmandater og politikker for at sikre, at governance for bæredygtighed er indlejret i virksomhedens struktur.

- Vurder, om de tildelte organer/personer har den nødvendige viden og kompetence til at udføre deres roller.

- Etabler rapporteringslinjer mellem ledelsespositioner og de overordnede organisatoriske organer.

Trin 4: Handlingsplan for at lukke gab

Efter at have prioriteret de væsentlige områder i Trin 2: Analyse af datagab, vil I formentlig have identificeret flere områder, hvor der skal etableres politikker, implementeres handlinger og fastsættes specifikke mål. Disse opgaver kan opdeles i mindre, håndterbare projekter, som kan grupperes baseret på emne, deadline eller ansvarlig for opfølgning.

Næste skridt er at udpege en intern projektleder, der skal sikre fremdrift i hvert projekt og inddrage de relevante afdelinger. Et projekt kunne eksempelvis fokusere på politikker, handlinger og mål for emnet S1: Egen arbejdsstyrke, hvor HR-chefen vil fungere som projektleder, mens opgaverne fordeles mellem forskellige teams.

For eksempel:

- En fra juridisk afdeling kan have ansvar for at gennemgå eller udarbejde arbejdsstyrkepolitikker for at sikre overholdelse af arbejdsmarkedslovgivning.

- En fra IT-afdelingen kan hjælpe med at implementere softwaresystemer til at spore arbejdsstyrkens målepunkter og fremgang i forhold til mål.

- En fra økonomiafdelingen kan hjælpe med at allokere budgettet til træningsprogrammer eller initiativer knyttet til arbejdsstyrkens udvikling.

Projektlederen bør have et klart overblik over, hvilke handlinger der skal gennemføres, det ønskede resultat, samt deadlines for hver milepæl/handling i projektet for at sikre effektiv inddragelse af interne interessenter.

| Anbefaling: Afhængigt af, hvor meget tid der er til ESG-rapporten skal være klar, er det vigtigt at holde ambitionerne realistiske og ikke undervurdere den tid, det tager at aktivere medarbejdere i organisationen. Det er bedre at fokusere på et mindre antal opgaver og gennemføre dem ordentligt inden for tidsrammen, så der er tid til at forberede rapporten og få feedback fra revisorer. Husk, det er fuldt acceptabelt at rapportere, at visse politikker, handlinger eller mål (PATs) mangler, og angive, hvornår du planlægger at have dem på plads. |

Trin 5: Skriv ESG rapporten

Når du har indsamlet de nødvendige og prioriterede datapunkter, er næste skridt at skrive selve indholdet til ESG-rapporten. Rapporten skal opfylde to hovedkriterier:

- Maskinlæsbarhed (digital tagging): Rapporten skal være digitalt tagget, så data kan læses og bruges af maskiner. Dette kræver, at du kender datatypen for hvert datapunkt. Hvis du anvender Excel-arket fra EFRAG, finder du datatypen angivet i en separat kolonne (som narrativ, tabel, boolean osv.). Anvender du software, skal du sikre dig, at værktøjet understøtter datatypetagging.

- Brugervenlighed: Rapporten skal være let forståelig for dine læsere. Overvej, hvem der vil læse rapporten (f.eks. investorer, myndigheder, kunder) og tilpas sprog, tone og detaljeringsgrad til deres behov.

| Anbefaling: Involver din revisor tidligt i udarbejdelsen af rapporten. Bed om feedback på rapportens struktur, potentielle datagab og dokumentation, der underbygger oplysningerne (f.eks. dokumentation af dobbelt væsentlighedsanalyse). Denne tilgang gør det muligt at identificere og rette eventuelle udfordringer, før revisionen går i gang. |

En langsigtet proces

At skrive virksomhedens første bæredygtighedserklæring er en milepæl, men det er også fundamentet for en løbende proces. Når du offentliggør din første rapport, vil forberedelserne til den næste allerede begynde. Derfor er det vigtigt at opbygge et solidt fundament, der gør rapporteringsprocessen nemmere fremover. Det indebærer at skabe bevidsthed og kompetence i organisationen, anvende effektive værktøjer, formalisere ansvar og opdatere interne processer.

Se rapporteringsopgaven som en mulighed for at forny virksomhedens kultur, styrke dialogen med interessenter og forfine den strategiske tilgang til bæredygtighed.

Vil du vide mere?

Hold dig opdateret med vores seneste artikler, analyser og podcasts ved at besøge vores blog, LinkedIn eller tilmelde dig vores nyhedsbrev for at få dem direkte tilsendt til din indbakke.

Book et møde med os

Har du spørgsmål eller brug for hjælp til at navigere de nye krav om dobbelt væsentlighedsanalyse i forbindelse med CSRD? Hos SustainBusiness er vi dedikerede til at støtte virksomheder i at skabe reel forandring og kommerciel succes gennem dobbelt væsentlighedsanalyser, ESG-rapportering, bæredygtighedsstrategier og uddannelse af medarbejdere og ledelse. Ønsker du at høre mere om, hvordan vi kan hjælpe din virksomhed?