5 spørgsmål I bør stille jer selv, før I udfører en dobbelt væsentlighedsanalyse

Denne artikel er for jer, der er blevet opmærksomme på begrebet dobbelt væsentlighedsanalyse, og søger afklaring på en række spørgsmål angående analysens indhold og udførelse. Vi vil i denne artikel besvare nogle af de mest stillede spørgsmål herom.

Sustainbusiness

#1: Hvad er en dobbelt væsentlighedsanalyse?

For de virksomheder som skal opfylde rapporteringskravene i CSRD, vil de europæiske standarder for bæredygtighedsrapportering (ESRS) stille nye oplysningskrav og datapunkter, som virksomheder skal overholde. I denne kontekst bliver en dobbelt væsentlighedsanalyse en af hjørnestenene. En DMA hjælper dig med at forstå, hvordan din virksomheds aktiviteter og værdikæde påvirker omverdenen – herunder mennesker, samfund og miljø – og samtidig, hvordan eksterne faktorer som fx klimaforandringer påvirker din virksomhed finansielt. Heri vil det blive vurderet hvilke ESG-emner, som jeres virksomhed skal adressere og rapportere på.

| CSRD | ESRS |

| CSRD er en forkortelse af ”Corporate Sustainability Reporting Directive”, som er et direktiv udstedt af Den Europæiske Union (EU). Her fastsættes juridisk bindende krav til rapportering af bæredygtighedsinformation for visse store virksomheder. | ESRS står for “European Sustainability Reporting Standards” og er et ekstra sæt regler, som skal sikre, at virksomhederne rapporterer ud fra de samme standarder i EU. Med andre ord er det de fælles standarder, som virksomhederne skal rapportere på under CSRD. |

#2: Behøver min virksomhed at udføre en DMA, og hvad er den kommercielle værdi?

Det korte svar er ja!

Selvom din virksomhed ikke er direkte underlagt de kommende rapporteringskrav under CSRD-direktivet, kan det stadig give rigtig god mening for dig at gennemføre en dobbelt væsentlighedsanalyse.

Analysen kan være en værdifuld proces for dig, hvis du ønsker at definere en klar strategisk retning for bæredygtighed. Hvis du starter i god tid, kan du skabe et solidt fundament for en god governancestruktur og datastyring. Dette vil være nødvendigt, når du skal udføre ordentlig due diligence i forbindelse med din virksomheds bæredygtighedsrapportering.

Hvis din virksomhed ikke i første omgang er underlagt rapporteringskravene, kan en dobbelt væsentlighedsanalyse bruges til at offentliggøre en såkaldt prøverapport, som kan publiceres, før din virksomhed eventuelt bliver omfattet af kravene. Dette kan hjælpe dig med at indsamle rettidig feedback fra din revisor og gennemføre nødvendige justeringer til de kommende regnskabsår.

Hos SustainBusiness anbefaler vi, at du som SMV udarbejder en dobbelt væsentlighedsanalyse tilpasset din virksomhed – også selvom du ikke nødvendigvis er direkte omfattet af CSRD. Analysearbejdet kan give dig en konkurrencefordel. Hvis du er leverandør til store virksomheder, kan en dobbelt væsentlighedsanalyse hjælpe dig med at indgå i værdiskabende kundedialoger og sikre, at du kan levere den nødvendige data til dine kunders nye rapporteringskrav. Flere SMV’er oplever allerede, at store kunder stiller nye krav som følge af de ændrede rapporteringsregler.

En dobbelt væsentlighedsanalyse kan også hjælpe dig i gang med det strategiske arbejde og danne et solidt fundament for at skabe reel forandring og sikre kommerciel succes i din bæredygtige transformation.

#3: Hvilke medarbejdere skal involveres i udførelsen af analysen?

Har jeres virksomhed ikke en Chief Sustainability Officer (CSO), så er den nuværende praksis, at opgaven tildeles finansdirektøren (CFO), som normalt håndterer den finansielle rapportering. Dette skyldes, at der i CSRD er et krav om at integrere bæredygtighedsrapporten i den generelle ledelsesrapport.

En dobbelt væsentlighedsanalyse indebærer brug og indsamling af data fra forskellige processer og interessenter i jeres virksomhed. Derfor er det vigtigt at understrege, at selvom CFO’en eller eventuelt CSO’en står med det overordnede ansvar, så vil arbejdet kræve involvering af en bred vifte af funktioner og medarbejdere i jeres virksomhed. Nedenfor har vi givet et eksempel på de funktioner, som ofte vil være relevant at inddrage i dataindsamlingen og analysearbejdet:

ESG-Ansvarlig: Hvis jeres virksomhed har udpeget en sådan person, vil denne medarbejder ofte have ansvaret for at overvåge og styre virksomhedens miljømæssige, sociale og ledelsesmæssige bæredygtighedsindsats.

Økonomidirektør: Kan bidrage med virksomhedens finansielle strategi, budgettering og økonomistyring samt indblik i processerne for den finansielle rapportering.

Marketingsdirektør: Kan bidrage med indsigt om kundernes behov og præferencer, samt mulighederne og risici i denne forbindelse.

HR-direktør: Kan bidrage med relevant vinden om jeres menneskelige ressourcer, herunder rekruttering, træning og personaleadministration.

Indkøbsdirektør: Har indblik i og ansvar for at styre indkøbsprocessen og forsyningskæden for virksomhedens varer og tjenester.

Ved at etablere et tværfunktionelt team for jeres analysearbejde, kan I sikre jer, at de værdifulde indsigter, der findes i forskellige afdelinger, bringes i spil. Derudover vil det sikre, at relevante funktioner øger deres viden, samt lærer at integrere de nye bæredygtighedsrelaterede opgaver i deres daglige arbejde.

#4: Hvordan udfører man en dobbelt væsentlighedsanalyse trin for trin?

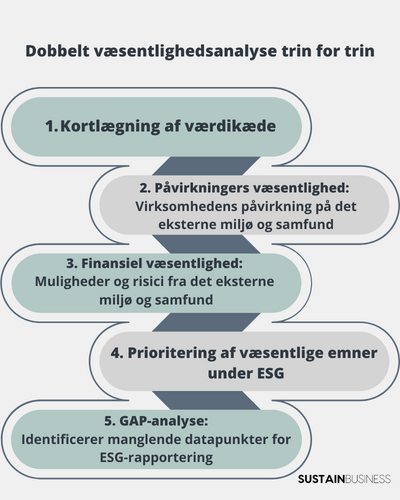

Standarderne (ESRS) foreskriver ikke en trinvis guide til udførelse af en dobbelt væsentlighedsanalyse. Det er derfor op til hver enkelt virksomhed at tilpasse analysearbejdet til sin forretning og situation. I SustainBusiness tilpasser vi vores proces til den enkelte virksomhed, men vi strukturerer altid analysen omkring følgende fem trin:

Trin 1: Kortlægning af værdikæden:

Første trin er at kortlægge hele værdikæden. Det vil sikre en forståelse for hvordan virksomheden opererer, fra råvareindkøb til produktion, distribution og kundeservice. Dette giver et overblik over alle involverede parter og processer.

Det er efter det første trin, kortlægning af værdikæde, at I kan sikre en endelig udvælgelse af de funktioner, som skal indgå i jeres tværfaglige team. Her får I nemlig det fulde overblik over de centrale funktioner, som indgår i leveringen af jeres værditilbud til kunderne.

Trin 2: Impact materiality (Påvirkningers væsentlighed):

Her analyseres virksomhedens påvirkninger på miljø og samfund, og det vurderes hvilke påvirkninger, som er af væsentlig betydning.

Trin 3: Financial materiality (Finansiel væsentlighed): Her analyseres jeres virksomheds finansielle væsentlighed, som afdækker hvilke miljø- og samfundsmæssige problemstillinger der kan påvirke virksomhedens økonomiske situation.

Trin 4: Prioritering af væsentlige emner under ESG:

Baseret på analysen fra trin 2 og 3, kan vi identificere de mest væsentlige emner inden for “Environmental, Social og Governance” (ESG) kriterier, som skal prioriteres. Dette bliver områderne, som jeres virksomhed skal rapportere på og samtidig fokusere på at forbedre grundet dets væsentlighed.

Step 5: GAP-analyse:

Her identificeres manglende data eller information, som er nødvendig at indsamle, for at I vil kunne rapportere på ESG-emnerne prioriteret i trin 4. Dette trin hjælper jer derfor med at afgøre, hvad der skal indsamles eller forbedres, hvis I skal kunne opfylde jeres rapporteringskrav.

#5: Bør vi dokumentere vores proces for vores dobbelt væsentlighedsanalyse?

Det korte svar er ja! For en grundig dokumentation af processen gør det muligt for jeres virksomhed at:

- Overholde det obligatoriske rapporteringskrav ESRS 2 IRO-1, som er en specifik retningslinje, som henviser til at virksomheder skal rapportere og beskrive sine processer i forbindelse med identificering og vurdering af væsentlige emner – herunder dobbelt væsentlighedsanalysen som helhed.

- De øverste ledelsesfunktioner bliver i stand til at føre tilsyn med processen og udøve informeret og effektiv beslutningstagning med hensyn til de identificerede påvirkninger, risici og muligheder fra analysearbejdet.

- Imødekomme og strømline revisorens gennemgang ved at tilvejebringe gennemsigtighed og dokumentation.

- Imødekomme de stigende kundekrav til jer som leverandører, da I ofte vil være en del af en forsyningskæde med større virksomheder, som er underlagt rapporteringskrav under CSRD.

Vi håber, at denne artikel har gjort jer klogere på en række relevante spørgsmål om dobbelt væsentlighedsanalyse. Hvis I har yderligere spørgsmål, eller ønsker et uforpligtende møde, så står vi klar til hjælpe jer videre. Ræk endelig ud til en af vores kollegaer nedenfor eller skriv en mail til kontakt@sustainbusiness.dk

Skal vi sammen skabe en verden hvor bæredygtighed kan betale sig?

Læs mere om vores værditilbud her:

Du er velkommen til at kontakte os for spørgsmål og rådgivning

Jens Svinth Vogel

CEO & Founding Partner

Steffen Max Høgh

Director & Founding Partner